Domænemodel: Ejendomsvurdering

|

Modelnavn: |

Ejendomsvurdering |

|

Beskrivelse: |

Informationsmodellen beskriver en del af de informationer om danske ejendomme, der er indeholdt i Vurderingsstyrelsens Ejendomsvurderingsregister. |

|

Modelsprog: |

da |

|

Modelomfang: |

application model |

|

Model identifikation: |

https://data.gov.dk/model/profile/vur/ |

|

Namespacepræfiks: |

vur |

|

Modelansvarlig: |

VURST |

|

Emne: |

|

|

Seneste opdateringsdato: |

08-01-2026 |

|

Versionsnummer: |

1.1.3 |

|

Ændringshistorik: |

URI og Foretrukken term for en række roller er tilrettet så samme mønster anvendes i datamodellen. |

|

Godkendelsesstatus: |

approved |

|

Godkendt af: |

Grunddata Modelsekretariatet |

|

Modelstatus: |

stable |

|

Juridisk kilde: |

Læs mere dokumentation:

|

Registret på Datafordeleren: |

https://confluence.sdfi.dk/pages/viewpage.action?pageId=10617888 |

GraphQL skema på Datafordeleren:

|

Download GraphQL skema: |

Objekt- og datatyper:

| Navn | Definition | Kommentar |

|---|---|---|

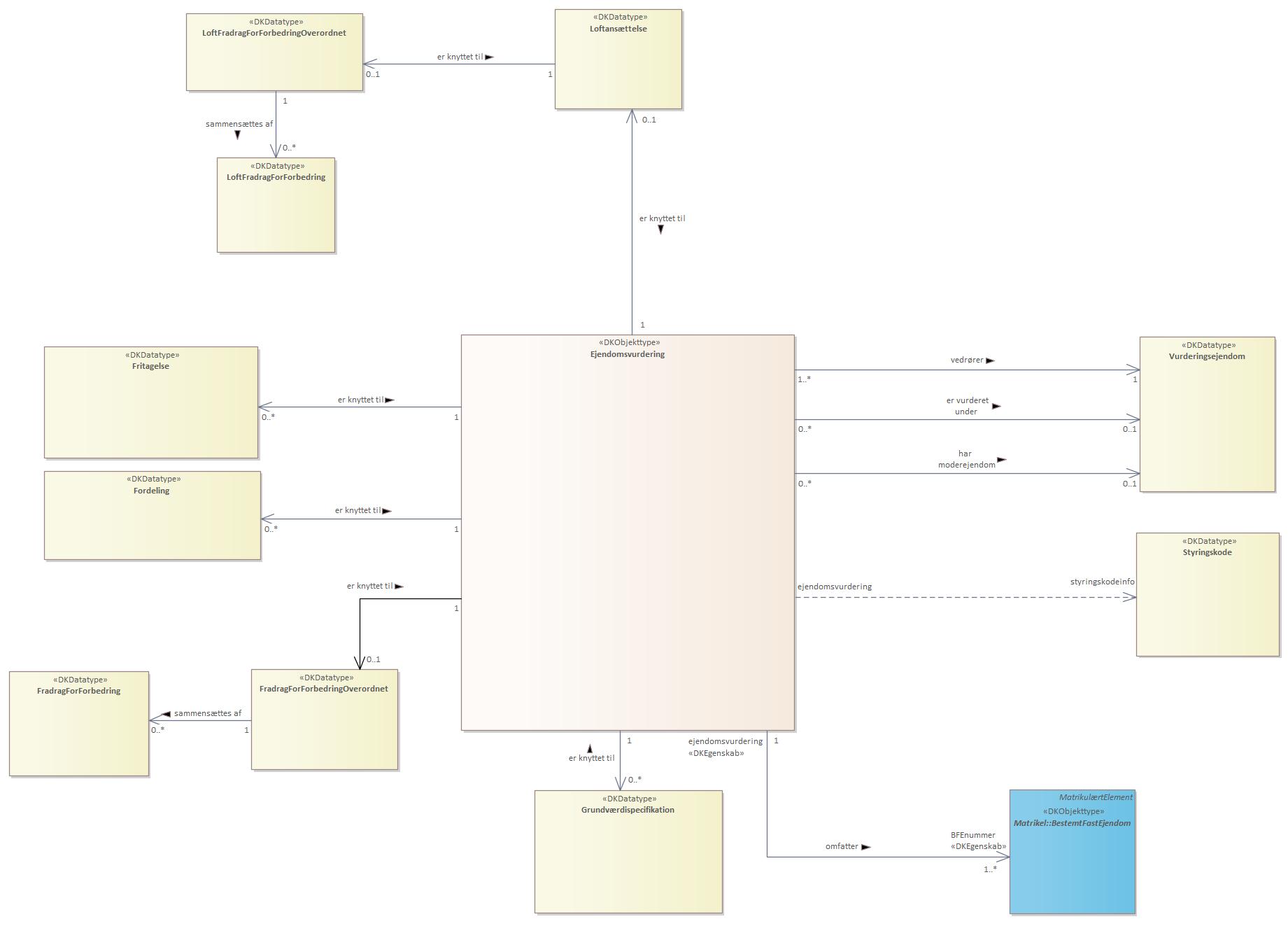

| Ejendomsvurdering | en afgørelse af en ejendoms beskatningsmæssige værdi. Kun afsluttede vurderinger, dvs. vurderinger med status 'låst' samt overspringsvurderinger, udstilles via Datafordeleren | Ejerboliger vurderes i ulige år. Andre ejendomme vurderes i lige år. Vurderingen af en ejendom danner grundlag for beskatning efter den kommunale ejendomsskattelov (KESL) og efter ejendomsværdiskatteloven (EVSL). Den offentlige ejendomsvurdering anvendes desuden i en lang række andre skatte- og afgiftsmæssige sammenhænge mv. |

| Fordeling | for ejendomme med blandet benyttelse og for tofamilieshuse ansættes en fordeling af ejendomsværdien for den del, der kan henføres til ejerboligen og på den øvrige ejendom | Ejerboligværdier beskattes efter EVS. Ejerboliggrundværdi (kun stuehuse) beskattes efter kommunens almindelige promille til ejendomsskat. Der kan ansættes op til 3 fordelinger pr. vurdering. |

| FradragForForbedring | fradrag i grundværdien for grundforbedringer (forkortet FFF). Ansættelsen sker ved ansættelsen af såvel et årstal for forbedringens fuldførelse som et beløb for forbedringens størrelse | Fradrag i grundværdien for forbedringer(FFF), foretaget uden for grunden. FFF ansættes i forbindelse med en vurdering med et startår og et beløb, der videreføres i 30 eller 60 år afhængigt af benyttelsen, hvorefter det bortfalder. Der kan ansættes flere FFF på en vurdering. |

| FradragForForbedringOverordnet | summen af FradragForForbedringer'er (FFF) for en given vurdering | - |

| Fritagelse | fritagelse for grundskyld og dækningsafgift | Ejendomme ejet af Kommune, Stat eller Region kan helt eller delvis fritages for betaling af grundskyld og dækningsafgift. Det er Kommunalbestyrelsen, som kan give fritagelse efter den Kommunale ejendomsskattelov. En særlig fritagelsestype (G) er styrende for at undgå dobbeltbeskatning af ejendomme med jord i fremmed kommune. G fritagelsen sikrer, at der kun opkræves ejendomsskat på beliggenhedsejendommen, der er oprettet som en benyttelse 98. |

| Grundværdispecifikation | en grundværdispecifikation består af relevante elementer, som indgår i beregningen af ejendommens samlede grundværdi, såsom arealer, priskoder, enhedspriser, bebyggelsesprocent og fordelingen på antal lejligheder (sidstnævnte kun moderejendomme) | Der indgår 2 eller flere elementer i én specifikation (f. eks. areal og enhedspris). Ejendommens samlede grundværdi kan bestå af en eller flere specifikationer. |

| LoftFradragForForbedring | fradragForForbedringer (FFF), der er ansat i forbindelse med en loftansættelse (grundskatteloft) | - |

| LoftFradragForForbedringOverordnet | sum af FradragForForbedringer (FFF), der er ansat i forbindelse med en loftansættelse | - |

| Loftansættelse | loftansættelse er en (parallel) ansættelse af grundværdien i forbindelse med vurderingen, der foretages, når der er sket ændringer på en ejendom efter VL § 13-16 | Loftansættelse er en (parallel) ansættelse af grundværdien i forbindelse med vurderingen, der foretages, når der er sket ændringer på en ejendom efter VL § 13-16, såsom ændret areal, ændret planforhold, ændret fordelingstal på en ejerlejlighed eller hvis der er tale om en nyopstået ejendom. Loftansættelsen skal ske i basisårets priser, men på grundlag de ændrede forhold. Loftansættelsens grundværdi danner udgangspunkt for efterfølgende årlige reguleringer af grundskatteloftet. Ejendomsskatten beregnes på grundlag af den laveste værdi af: 1. Loftsværdien reguleret med de mellemliggende års reguleringsprocenter 2. Årets aktuelle grundværdi |

| Styringskode | styringskode er en administrativ regel for vurderingen med henvisning til det relevante lovgrundlag | Styringskoder vil oftest være relativt permanente, men der tages i princippet stilling ved hver ejendomsvurdering. |

| Vurderingsejendom | vurderingsejendommen består af en eller flere BFE (Bestemt Fast Ejendom) som i vurderingsmæssig henseende skal behandles under et | En vurderingsejendom kan også være en moderejendom til ejerlejligheder, som ikke skal håndteres udadtil, men alene internt systemmæssigt. En vurderingsejendom kan have jordstykker (matrikler) i flere kommuner. Alle jordstykker ( matrikler) registreres og vurderes dobbelt, både under vurderingsejendommen og beliggenhedsejendommen. Beliggenhedsejendommen tildeles en benyttelse 98 (opkrævningsejendom). For at undgå dobbeltbeskatning fratrækkes vurderingsansættelsen på beliggenhedsejendommen som en særlig fritagelse G på beliggenhedsejendommen. Der oprettes en G fritagelse pr kommune. Kommunen udpeger vurderingsejendom og beliggenhedsejendom. |